Lancé en 2014, Homunity est une société pionnière en France dans le domaine du crowdfunding immobilier. Ce nouveau type d’investissement permet d’accéder à des rendements très attractifs, ce qui n’a pas manqué d’éveiller l’intérêt des épargnants individuels et des professionnels de l’épargne. Un rendement élevé est généralement associé à un risque de perte en capital élevé. Après quelques années d’existence, force est de constater que les opérations de crowdfunding immobilier d’Homunity affichent un excellent couple performance-risque, avec peu de défauts de paiement.

Le crowdfunding immobilier apparaît désormais comme l’un des meilleurs placements pour faire fructifier son épargne avec un horizon d’investissement à court terme. On vous livre notre avis sur Homunitydans cet article.

SOMMAIRE

- Notre avis sur Homunity

- Crowdfunding immobilier : le financement participatif d’opérations immobilières

- Homunity et le crowdfunding immobilier

- Investir via Homunity

- Les performances

- Homunity : les avis des internautes

- Comment inscrire le crowdfunding immobilier dans son allocation patrimoniale ?

- Conclusion

Notre avis sur Homunity

La société Homunity a profité d’une belle exposition médiatique début 2022 puisque l’émission Capital, diffusée sur la chaîne de télévision M6, a consacré un reportage aux nouveaux types d’investissement dans l’immobilier. À cette occasion, les téléspectateurs ont eu l’occasion de découvrir Homunity et le fonctionnement de ses services d’investissement en crowdfunding immobilier.

De notre côté, nous connaissons Homunity depuis 2018 et nous avons un bon retour d’expérience. Notre avis sur Homunity est positif, c’est une plateforme de référence pour accéder à des opérations de crowdfunding immobilier sélectionnées avec soin.

Homunity a développé une expertise et mis en place un processus d’évaluation efficace des programmes et des promoteurs immobiliers. La société parvient à proposer d’excellentes opportunités d’investissement, déjà près de 300 projets sans défauts de paiement constatés à ce jour. Mais quelques retards de paiement et un risque non nul, donc il vaut mieux investir sur plusieurs projets pour diversifier.

Revers de la médaille, les nouvelles opérations de crowdfunding immobilier sont très rapidement souscrites dès leur mise en ligne sur la plateforme Homunity. Les épargnants doivent donc être réactifs pour pouvoir placer leur argent.

Notre avis sur les avantages et inconvénients de Homunity et du crowdfunding immobilier

| Avis Homunity | |

|---|---|

| Avantages | • Des rendements très attractifs (de l’ordre de 9 %), • diversification de l’épargne, • un excellent track record : Homunity affiche un bon historique de performance, et il n’y a eu aucun programme en défaut de paiement à ce jour, • la facilité pour souscrire aux opérations en ligne, un investissement simple à mettre en place et à gérer, • l’expertise Homunity pour sélectionner les opérations immobilières affichant le meilleur profil de risque. |

| Inconvénients | L’imposition des revenus selon le régime fiscal par défaut (flat tax 30 % sur les gains). Cet inconvénient n’est pas propre à Homunity mais au crowdfunding immobilier en général. |

| Offre | 🏠 Découvrir les programmes de crowdfunding immobilier en cours sur Homunity |

Homunity a démarré en tant que société de crowdfunding immobilier avant de se diversifier dans d’autres activités. Ils proposent désormais des SCPI et des programmes d’investissement dans l’immobilier neuf. Dans la suite de l’article, nous donnons notre avis sur l’activité de crowdfunding immobilier de Homunity, leur cœur de métier. Voyons plus en détail le principe de ce placement.

Crowdfunding immobilier : le financement participatif d’opérations immobilières

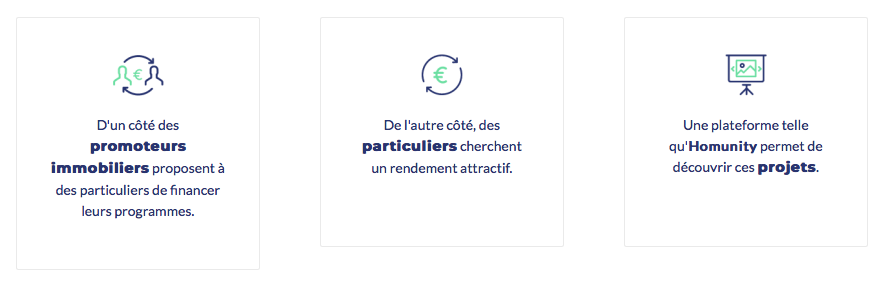

Le crowdfunding, littéralement le “financement par les foules”, consiste à mutualiser la capacité d’investissement d’un grand nombre de personnes pour financer des projets nécessitant une grande surface financière.

Le crowdfunding immobilier tel que proposé par Homunity consiste à financer le projet de construction d’un promoteur immobilier en faisant appel à l’épargne des nombreux épargnants membres de la plateforme. En contrepartie, les épargnants perçoivent une rémunération.

Le fonctionnement du crowdfunding immobilier

Lorsqu’un promoteur immobilier se lance dans un programme de construction, il fait appel aux banques pour obtenir un crédit et financer l’achat du terrain et la construction du bâti. Mais la banque ne prête pas 100 % du capital requis, donc le promoteur doit également apporter des fonds propres. C’est là qu’intervient le crowdfunding immobilier : les épargnants prêtent l’argent nécessaire au promoteur immobilier pour boucler le financement de l’opération immobilière.

Les opérations de crowdfunding immobilier portent sur une durée de 12 à 36 mois. La durée moyenne est de 22 mois chez Homunity. À l’issue de l’opération, l’investisseur récupère son capital ainsi que des intérêts. Les rendements se situent entre 7 et 10 % annuels. Le rendement annuel moyen est de l’ordre de 9 % chez Homunity. En cas de retard de paiement du promoteur immobilier, les intérêts courent toujours, au prorata temporis.

Il est important ici de comprendre que le crowdfunding immobilier n’est ni un placement à long terme (l’épargnant récupère son capital et les intérêts à l’issue de l’opération), ni un placement permettant de bénéficier de la hausse des prix de l’immobilier. L’épargnant ne devient pas propriétaire des biens immobiliers, il est simplement le créancier du promoteur immobilier le temps de l’opération.

La fiscalité des revenus du crowdfunding immobilier

La fiscalité appliquée sur les revenus du crowdfunding immobilier est celle par défaut sur les revenus de placement.

Les revenus sont donc soumis au prélèvement forfaitaire unique de 30 % (flat tax). L’épargnant peut également faire le choix d’opter pour l’imposition au barème de l’impôt sur le revenu (IR), cette option est intéressante pour les épargnants faiblement imposés.

Exemple : un épargnant se positionne sur une opération de crowdfunding délivrant un rendement brut de 9 %. Il place 5000 euros. Le gain brut sera de 450 euros si l’opération dure 12 mois. Après imposition au prélèvement forfaitaire libératoire, le gain net sera de 315 euros, soit un taux de rendement net de 6,3 %.

Le crowdfunding immobilier de Homunity est également accessible aux personnes morales (entreprise). Les revenus sont alors soumis à l’impôt sur les sociétés (IS) pour les entreprises déclarées sous ce régime.

Les frais

Pour ce qui est des opérations de crowdfunding immobilier proposées par Homunity, les frais sont supportés par le promoteur immobilier. Les rendements affichés sont donc nets de frais pour les épargnants.

Quels sont les risques ?

Le principal risque est le défaut de paiement d’un promoteur. En pratique, sur les plus de 300 projets financés par Homunity, on ne déplore à ce jour aucun défaut.

Un deuxième risque, moins grave celui-ci, est un retard dans le remboursement des créanciers. 9 projets dans le courant de 2018 et 2019 sont justement dans ce cas, avec des retards de remboursement supérieurs à 6 mois. Des procédures collectives sont en cours.

Ce type d’événement peut notamment se produire lorsque le promoteur subit lui-même des retards dans le planning de son opération immobilière.

En cas de retard, les intérêts continuent de s’accumuler jusqu’à la date de remboursement. Donc les épargnants sont bien rémunérés.

Notons ici que la crise sanitaire et ses conséquences sur les chaînes de production et d’approvisionnement, notamment dans le secteur de la construction, ont été l’occasion de tester la solidité du crowdfunding immobilier dans un contexte chahuté. Le crowdfunding s’en est bien sorti.

Homunity et le crowdfunding immobilier

Homunity s’est bâti une solide réputation dans le domaine du Crowdfunding immobilier. Cette confiance des investisseurs ne doit rien au hasard.

Pour chaque programme de construction et candidat soumis à Homunity, la société réalise un audit approfondi des caractéristiques du programme et du profil du promoteur. Sur décision collégiale, Homunity se réserve le droit d’accepter ou de refuser le financement du projet soumis par le promoteur. Ce processus de sélection des dossiers a jusqu’à présent permis d’éviter les défauts de paiement.

Investir via Homunity

Homunity compte désormais plus de 77 900 utilisateurs actifs début 2022.

Homunity permet d’investir dans une opération de crowdfunding à partir de 1000 euros. On peut regretter que le ticket d’entrée ne soit pas plus bas, même s’il s’agit d’un montant relativement accessible pour investir dans l’immobilier (comparativement à d’autres placements).

Il vous suffit de suivre ce lien pour vous inscrire sur le site Homunity.

Les performances de Homunity

Sur l’ensemble des projets financés, la performance historique moyenne annuelle est de 9,10 %.

Même si les revenus du crowdfunding immobilier ne bénéficient pas d’un cadre fiscal privilégié (comme cela peut être le cas d’autres placements que les épargnants peuvent loger en assurance vie, PEA ou PER), la performance nette est relativement attractive puisqu’avec un rendement brut de 9,10 %, un épargnant soumis à la flat tax obtiendra un rendement net de 6,37 %.

La contrepartie à un rendement élevé est un risque élevé. Dans le cas de Homunity, la société s’est construite une expertise et une belle réputation puisqu’on ne déplore aucun défaut de paiement sur les projets financés. On peut toutefois recommander aux épargnants de diversifier leur épargne sur plusieurs programmes. Le risque de perte en capital n’est pas nul.

Homunity : les avis des internautes

Internet et la presse spécialisée sont une source d’information utile pour se faire un avis sur les services de Homunity.

Les avis sur Homunity communiqués par les épargnants individuels permettent d’obtenir un retour d’expérience concret sur les services de la société.

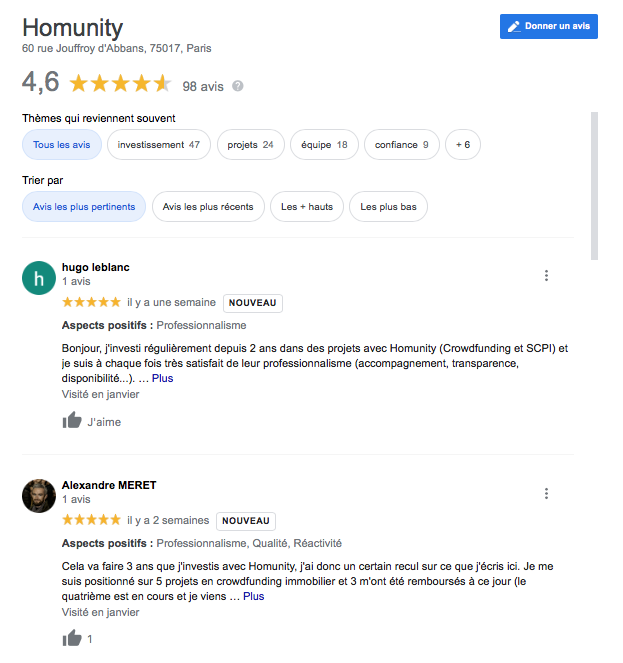

Une centaine d’internautes ont laissé un avis sur Homunity sur la fiche du profil de la société sur Google. La note moyenne est de 4,6 sur 5. Ce que l’on peut considérer comme une très bonne note.

Dans le détail, les avis des épargnants montrent que la satisfaction est réelle, Homunity a su gagner la confiance des épargnants. On constate qu’ils sont nombreux à investir de façon récurrente sur plusieurs opérations.

Certains avis négatifs pénalisent la notation de Homunity sur la base d’expériences personnelles qui ne sont pas nécessairement une représentation fidèle de la qualité des services de la société, et ne remettent pas en cause cette dernière. À titre d’exemple, une internaute déplore le fait qu’elle n’a pas pu obtenir un crédit. Un avis qui nous laisse perplexe et auquel le président de Homunity a pris le temps de répondre. Homunity n’est pas un établissement bancaire et ne délivre pas de crédit, l’avis négatif laissé par cette internaute est hors sujet et n’est selon nous pas représentatif de la qualité des services de Homunity.

Comment inscrire le crowdfunding immobilier dans son allocation patrimoniale ?

Le crowdfunding immobilier permet de dynamiser la performance de son patrimoine.

Les conditions de l’investissement (durée du placement et taux de rémunération) sont connues à la souscription. Ce qui donne une bonne visibilité à ce placement. Pour autant, il s’agit d’un investissement risqué par nature, car l’immobilier n’est pas sans risque. Donc les épargnants ne doivent pas occulter cet aspect, même si le track record (historique de performance) n’affiche aucun défaut de paiement pour l’instant (mais quelques retards de paiement).

La part de son patrimoine à allouer en crowdfunding immobilier dépendra du niveau de risque et des objectifs financiers de chacun. Vous pouvez vous tourner vers un conseiller en gestion de patrimoine pour obtenir des conseils personnalisés et savoir quelle part allouer en crowdfunding immobilier en fonction de votre profil personnel.

Le crowdfunding est un investissement accessible à partir de 1000 euros chez Homunity. Dans le cadre d’un portefeuille diversifié, les épargnants peuvent panacher leur investissement sur différentes opérations immobilières pour répartir le risque.

L’horizon d’investissement est de seulement 2 à 3 ans. Les épargnants devront donc multiplier les opérations de crowdfunding dans le temps. Pour cela, la plateforme Homunity communique en amont sur le lancement de nouvelles opérations, il est vivement recommandé de vous inscrire pour être informé à temps. Il faut être réactif car les financements participatifs sont souvent rapidement bouclés, en quelques heures voire quelques minutes.

Conclusion

Lancé en 2014, Homunity bénéficie d’un track record (historique de performance) sur plusieurs années et plusieurs centaines d’opérations, cela nous permet désormais de mieux apprécier le couple performance-risque de l’investissement en crowdfunding immobilier via cette société.

Notre avis sur Homunity est très positif : les épargnants peuvent tirer parti des services de cette société pour se positionner sur des opérations de crowdfunding et ainsi dynamiser le taux de rémunération d’une partie de leur épargne.

À toute fin utile, nous vous rappelons que les performances passées ne préjugent pas des performances futures, et que malgré l’excellent historique de performance, il existe un risque de perte en capital. Les épargnants ont intérêt à diversifier leur épargne. Au risque de se répéter, nous vous rappelons qu’il peut être opportun d’investir sur plusieurs programmes de crowdfunding immobilier.

Vous pouvez cliquer ici pour accéder à l’offre de Homunity.