Un nouvel acteur fait son apparition dans le domaine de la gestion de l’épargne en ligne. Lancée en 2021, Ramify (voir le site) propose une gestion pilotée de l’épargne et des services associés plutôt intéressants. Avec des frais de gestion très réduits et une stratégie d’allocation qui retient tout particulièrement notre intérêt puisque Ramify s’appuie sur des fonds indiciels (trackers) pour gérer le capital des épargnants. Une stratégie également déployée avec succès chez plusieurs autres Fintech de l’épargne.

Les services de la société ne se limitent pas à la gestion pilotée. En effet, Ramify aide les épargnants à optimiser la fiscalité de leurs revenus, notamment avec un outil permettant de déterminer comment tirer parti des avantages fiscaux du PER dès lors que cette enveloppe peut trouver sa place dans le projet financier de l’épargnant. Dans cet article, on vous donne notre avis sur Ramify, en vous expliquant les points forts et les points faibles à retenir sur cette société.

SOMMAIRE

- Notre avis sur Ramify en résumé

- L’offre de services

- Gestion pilotée

- Performance de Ramify

- Frais de Ramify

- Ramify, Yomoni ou Nalo ?

- Conclusion

Notre avis sur Ramify en résumé

Ramify propose une offre de services convaincante. Notre avis sur Ramify est enthousiaste. On apprécie le fait que cette jeune société affiche une grande transparence quant à la stratégie d’investissement qu’elle met en œuvre.

La gestion pilotée de Ramify repose sur une stratégie combinant des supports performants (des fonds actions du type ETF) et une allocation du capital optimisant le couple performance-risque pour chaque profil en s’appuyant sur des bases théoriques éprouvées (celles de la théorie moderne du portefeuille). Cette stratégie est de bon augure quant aux performances futures.

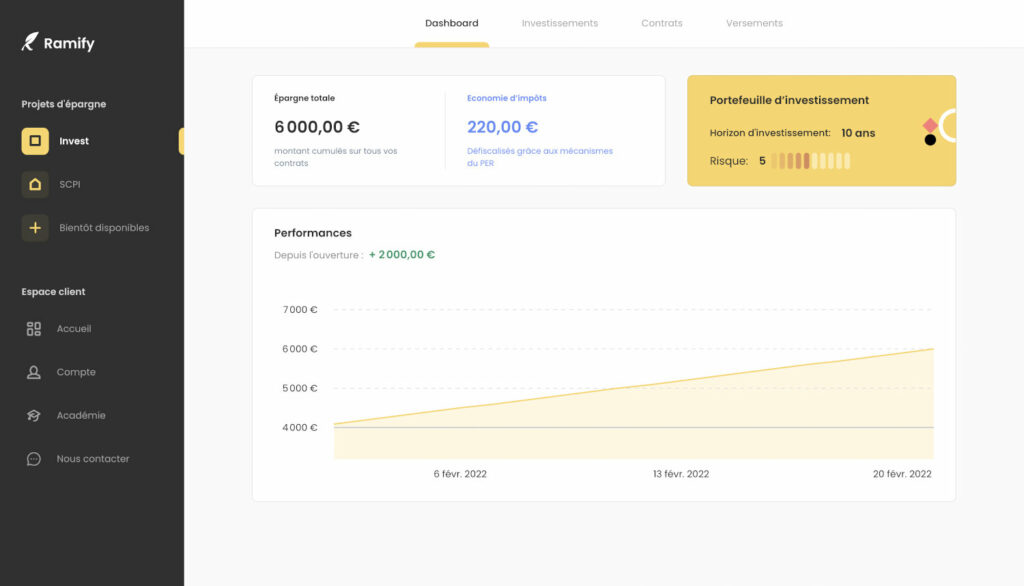

Les services de Ramify dépassent le simple cadre de la gestion pilotée puisque la société permet également de déterminer si l’épargnant a intérêt à utiliser une enveloppe fiscale plutôt qu’une autre pour optimiser la fiscalité globale des revenus de son épargne. Ramify propose notamment un plan d’épargne retraite (PER), un dispositif désormais incontournable pour préparer sa retraite.

Ramify s’illustre par des frais de gestion très réduits. Ils sont de seulement 0,30 % au titre de la gestion pilotée. C’est près de 2 fois moins que la concurrence directe (Yomoni et Nalo). C’est l’un des atouts clefs de leur offre. La performance nette de l’épargne dépend de (1) la qualité des supports, de (2) la stratégie d’allocation mise en place et de (3) l’optimisation des frais. Ramify remplit ces 3 conditions.

Le tableau ci-dessous présente les caractéristiques clefs des placements proposés par Ramify.

| Ramify | |

|---|---|

| Enveloppes proposées | Assurance vie et PER |

| Assureur | Apicil Épargne |

| Frais de gestion en unités de compte | 0,50 % |

| Ticket d’entrée | 1000 € |

| Versement programmé | Oui (100 € par mois mini.) |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Mode de gestion | Gestion pilotée (10 profils d’allocation) |

| Frais de gestion pilotée | 0,30 % |

| Stratégie d’investissement | Théorie moderne du portefeuille Panier de fonds indiciels (ETF) actions et obligations. |

| Avis | Notre avis sur Ramify est enthousiaste, la stratégie d’allocation et les frais de gestion réduits augurent de bonnes performances à venir. On apprécie également que Ramify aide l’épargnant à optimiser la fiscalité de ses revenus en déterminant l’allocation de l’épargne idéale entre assurance vie et PER. |

| Découvrir l’offre | ✅ Découvrir l’offre Ramify |

Réglementairement, en qualité d’intermédiaire en assurance, banque et finance, la société Ramify est enregistrée à l’ORIAS. La société dispose également du statut de conseiller en investissement financier (CIF).

L’offre de services

Ramify a été lancée en 2021 par Oliver Herbout (ancien gérant de portefeuille chez Goldman Sachs Asset Management) et Samy Ouardini (conseiller spécialiste de l’industrie financière).

Ces 2 amis d’école dressent un constat que LesFinances.fr partage : l’essentiel des produits d’épargne commercialisés en France par les banques et les conseillers ordinaires affichent des frais bien trop élevés pour des performances médiocres.

Olivier et Samy décident donc de lancer Ramify, une société proposant une gestion pilotée réellement compétitive en termes de frais. Et ils mettent au point une stratégie d’allocation reposant sur des supports (ETF) et une méthode de diversification éprouvés (voir plus bas).

Une gestion de l’épargne s’appuyant sur les dispositifs d’épargne fiscalement attractifs en France

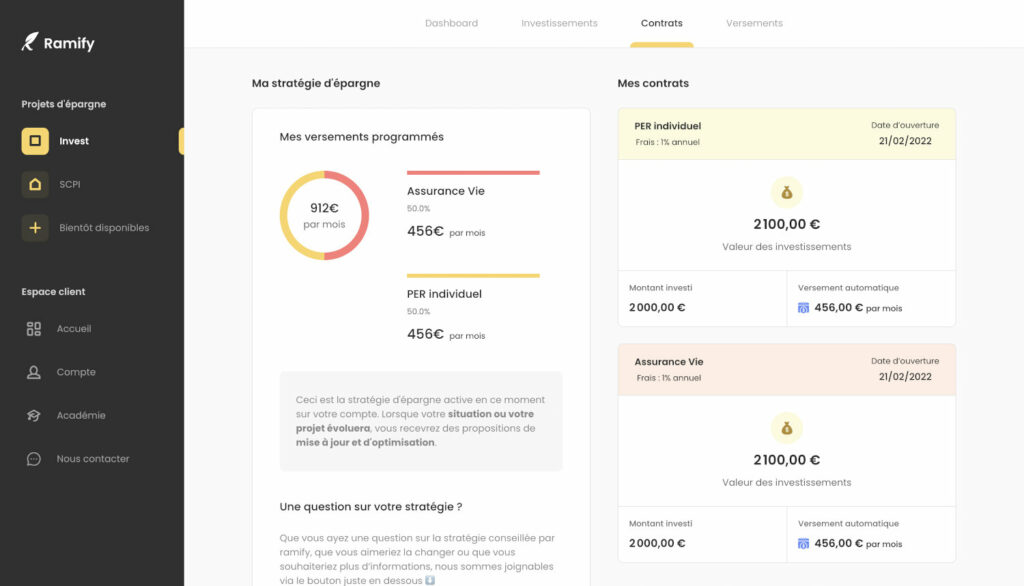

Ramify propose un service de gestion sous mandat de l’épargne (gestion pilotée). Pour ce faire, la société propose les enveloppes fiscalement attractives et populaires en France :

- l’assurance vie,

- et le plan d’épargne retraite (PER).

L’assurance vie et le PER commercialisés par Ramify sont assurés par l’assureur Apicil Epargne. Pour information, c’est le même assureur mutualiste qui est derrière l’assurance vie Linxea Zen.

Dès lors que c’est dans l’intérêt fiscal de l’épargnant et que cela fait sens au regard de ses projets financiers, Ramify va chercher à coupler l’assurance vie avec le PER, et définir une allocation et un programme de versement optimal.

L’assurance vie est un dispositif incontournable, tandis que le PER n’est réellement avantageux que pour les actifs payant l’impôt sur le revenu. Auquel cas, le PER est un dispositif puissant pour réduire son impôt. Déterminer l’allocation idéale, c’est tout l’intérêt de l’algorithme de Ramify.

Un algorithme pour déterminer les enveloppes et l’allocation adaptées au profil de l’épargnant

Ramify met à disposition des épargnants un algorithme permettant de déterminer l’allocation idéale entre les différentes enveloppes. L’objectif est de proposer une allocation adaptée aux objectifs financiers de l’épargnant tout en visant à optimiser la fiscalité globale des revenus de l’épargne.

Concrètement, admettons qu’un épargnant paie un impôt sur le revenu significatif, et que dans le même temps, une de ses motivations à épargner est de préparer la retraite. Alors, l’algorithme de Ramify proposera une allocation faisant intervenir le plan d’épargne retraite (PER) afin de tirer parti des avantages fiscaux de cette enveloppe. Toute la question est de savoir quel montant l’épargnant doit allouer vers le PER plutôt qu’une autre enveloppe. Ramify apporte ici une aide à l’épargnant pour simuler sa réduction d’impôt.

Pour rappel, les versements réalisés sur le PER sont directement déductibles du revenu imposable. Ce dispositif d’épargne est donc intéressant pour réduire son impôt sur le revenu.

L’algorithme de Ramify évalue l’économie d’impôt escomptable en fonction du niveau de revenu, du nombre de parts du foyer fiscal, et des autres critères intervenant directement dans le calcul de l’impôt sur le revenu (IR).

Souscription et suivi des comptes en ligne

La souscription aux services de Ramify se fait en quelques minutes en ligne. Il est possible de souscrire puis de suivre son épargne directement depuis son smartphone.

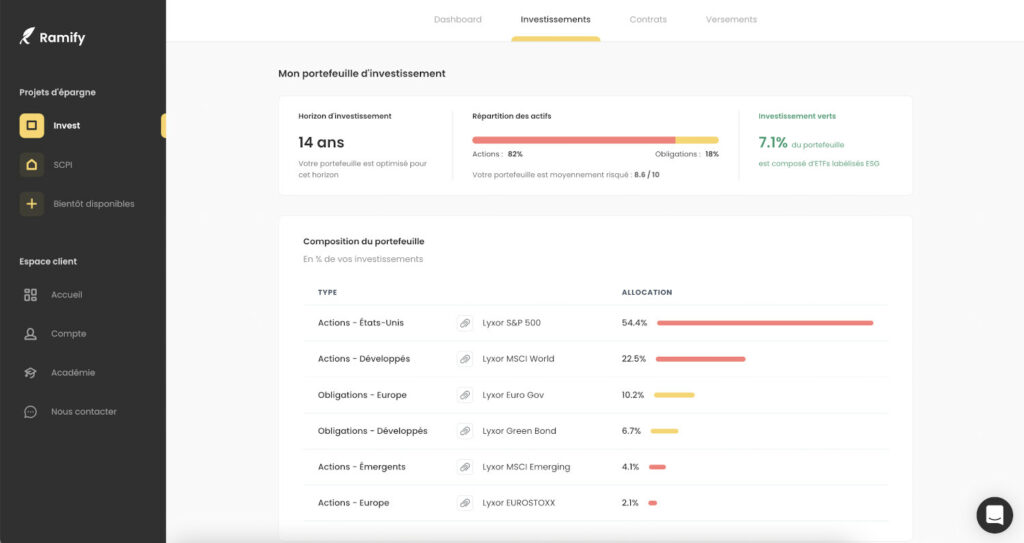

Une stratégie d’allocation basée sur les ETF

La stratégie d’allocation de Ramify est construite autour d’un panier d’ETF indiciels (pour la poche actions) et de supports obligataires.

L’objectif des fonds indiciels est de répliquer la performance d’un indice boursier de référence, tel que le Nasdaq ou le CAC 40. Ce type de gestion, que l’on qualifie de gestion passive, a le vent en poupe en raison des excellentes performances qu’elle délivre, et des frais très réduits de ces fonds.

Voyons plus en détails la stratégie d’allocation de la gestion pilotée de Ramify.

Gestion pilotée

La gestion pilotée de Ramify propose 10 profils correspondant à autant de niveaux de risque. À chacun de ces profils, Ramify détermine une allocation cible permettant d’ajuster le couple performance-risque en adéquation avec les attentes de l’épargnant.

Le tableau ci-dessous présente comment est alloué le capital (entre actions et obligations) pour 3 profils de risque (le plus sécurisé, le profil intermédiaire, et le plus dynamique). Ces allocations, présentées début 2022 sur le site de Ramify, sont données à titre indicatif et sont susceptibles de connaître des évolutions dans le temps.

| Classe d’actifs | Profil risque 1 | Profil risque 5 | Profil risque 10 |

|---|---|---|---|

| Actions – États-Unis | 5,4 % | 22,2 % | 58,5 % |

| Actions – Développés | 2,2 % | 7,5 % | 24,8 % |

| Actions – Émergents | 2,2 % | 2,2 % | 6 % |

| Actions – Europe | 2,2 % | 2,2 % | 4 % |

| Actions (total) | 12 % | 34,1 % | 90 % |

| Actions (total) | 12 % | 34,1 % | 90 % |

| Obligations – Europe | 52,8 % | 39,5 % | 6 % |

| Obligations – Développés | 35,2 % | 26,4 % | 4 % |

| Obligations (total) | 88 % | 65,9 % | 10 % |

L’allocation idéale est déterminée via des algorithmes, lesquels reposent sur les modèles mathématiques dérivés des travaux de recherche académique pour la construction de portefeuilles optimisés. Pour ceux que cela intéresse, l’algorithme s’appuie sur la théorie du portefeuille moderne, un modèle développé par Harry Markowitz (prix Nobel d’économie 1990). À ce sujet, Ramify affiche une grande transparence quant à la mise en œuvre pratique de leur stratégie d’allocation.

Pour le dire simplement, l’algorithme cherche à déterminer l’allocation optimale (% alloué sur différents supports) pour maximiser la performance escomptable tout en minimisant le risque (la volatilité du portefeuille). L’ensemble des couples performance-risque optimaux (et des allocations correspondantes) se trouve sur ce que l’on appelle une frontière efficiente.

Un des grands principes de l’optimisation de l’allocation d’actifs consiste à investir sur des actifs non corrélés pour diminuer la volatilité du portefeuille. En pratique, dans une économie mondialisée, les performances des différents secteurs économiques et des différentes aires géographiques sont toutes partiellement corrélées, mais l’optimisation du portefeuille reste possible dès lors que la corrélation n’est pas parfaite entre les actifs.

Ramify diversifie les encours des clients sur les 2 grandes classes d’actifs que sont les actions et les obligations. Dans le détail, Ramify s’appuie sur un panier d’une dizaine d’ETF actions (ciblant différentes aires géographiques) et presque autant de fonds obligataires. Ces trackers prélèvent des frais de gestion de l’ordre de 0,2 % par an (à comparer aux fonds de gestion active dont les frais de gestion sont de l’ordre de 2 %).

Notons que Ramify fait l’impasse sur les fonds euros. Ces supports d’investissement, à capital garanti, sont pourtant disponibles en assurance vie et PER assurantiel.

Gestion ESG (environnement social gouvernance)

Ramify permet à l’épargnant d’opter pour un portefeuille ESG. Les critères ESG visent à identifier les entreprises les plus vertueuses en termes d’écologie, d’avancées sociales et de transparence (gouvernance d’entreprise).

Ramify ne met pas particulièrement en avant ce service, mais les épargnants peuvent contacter le service client pour modifier un portefeuille classique en portefeuille ESG.

Quant à la question de savoir si un portefeuille ESG (composé de fonds ISR) délivre des performances meilleures ou moins bonnes qu’un portefeuille ordinaire. Ramify répond à la question au travers du prisme des mathématiques financières, et explique qu’un portefeuille sous contrainte performe théoriquement moins bien qu’un portefeuille sans contrainte. Cette information nous semble intéressante à souligner. De ce point de vue, l’investissement dans des fonds ISR apparaît comme un choix moral et éthique avant d’être un pari sur la performance future de ces fonds.

Performance de Ramify

Ramify est une jeune entreprise, on ne dispose donc pas d’un long historique de performance. Ramify a toutefois réalisé des “backtests” pour déterminer la performance que leur stratégie aurait pu délivrer sur l’année 2021 complète.

Le backtest (test rétro-actif) consiste à appliquer rétrospectivement la stratégie d’allocation développée par l’équipe (l’algorithme développée en interne) sur une intervalle de temps antérieure au lancement du service.

Voici les résultats du backtest pour les performances en 2021 :

- Risque 1/10 : 4,19 %

- Risque 2/10 : 5,58 %

- Risque 3/10 : 7,80 %

- Risque 4/10 : 11,25 %

- Risque 5/10 : 15,99 %

- Risque 6/10 : 21,77 %

- Risque 7/10 : 27,60 %

- Risque 8/10 : 31,86 %

- Risque 9/10 : 33,72 %

- Risque 10/10 : 33,98 %

Ne mâchons pas nos mots, les performances fournies par ce backtest sont excellentes. Au-delà de la performance de l’ETF World (+32 %) en 2021 pour les profils dynamiques composés essentiellement d’actions !

Espérons que les performances 2022 viennent confirmer ce qui se dessine comme l’une des meilleures gestions pilotées du marché.

Les frais de Ramify

Ramify se démarque de ses concurrents par des frais encore plus compétitifs.

Les services de Ramify sont sans frais d’entrée, sans frais d’arbitrage et sans frais de sortie. Sur ces 3 points, les Fintech et les courtiers en ligne concurrents directs sont également sans frais.

Là où Ramify fait très fort, c’est sur les frais de gestion annuels. Ramify ne commissionne que 1 % de frais tout compris. Ce taux inclut à la fois les frais propres aux supports (trackers / ETF), les frais de l’enveloppe (assureur Apicil), et les frais de la gestion pilotée prélevés par Ramify.

Dans le détail, les frais de gestion annuels sur décomposent de la façon suivante :

| Taux de frais | |

|---|---|

| Frais des supports (ETF) | 0,20 % |

| Frais de gestion en unités de compte (enveloppe assurance vie et PER) | 0,50 % |

| Frais de gestion Ramify | 0,30 % |

| Frais globaux (total) | 1 % |

| ✅ Découvrir l’offre Ramify |

À titre de comparaison, en banque traditionnelle, la gestion pilotée coûte autour de 3 voire 4 % par an tout compris ! Donc les performances nettes de frais de gestion des gestions pilotées traditionnelles sont décevantes.

Ramify, Yomoni ou Nalo ?

Ramify se pose en challenger vis-à-vis de 2 Fintech déjà bien établies : Yomoni et Nalo. Ces 2 sociétés totalisent plusieurs centaines de millions d’euros sous gestion.

Le comparatif des frais

Au niveau des frais, Ramify se démarque avec une offre beaucoup plus compétitive. Comme indiqué ci-haut, les frais de gestion pilotée sont de seulement 0,30 % chez Ramify. Tandis qu’ils s’élèvent respectivement à 0,70 % et 0,55 % chez Yomoni Nalo. Si l’on inclut le coût de l’enveloppe (frais de gestion en unités de compte) et des supports : Yomoni ET Nalo affichent respectivement des frais globaux de 1,60 % et 1,65 %, contre seulement 1 % chez Ramify.

Le comparatif des frais de Ramify, Yomoni et Nalo est présenté dans ce tableau :

| Ramify | Yomoni | Nalo | |

|---|---|---|---|

| Frais de gestion des supports | 0,20 % | 0,30 % | 0,25 % |

| Frais de gestion en unités de compte (assurance vie) | 0,50 % | 0,60 % | 0,85 % |

| Assureur | Apicil Épargne | Crédit Mutuel Suravenir | Generali |

| Frais de gestion pilotée | 0,30 % | 0,70 % | 0,55 % |

| Frais globaux (total) | 1 % | 1,60 % | 1,65 % |

| Frais globaux (total) | 1 % | 1,60 % | 1,65 % |

| ✅ Découvrir l’offre Ramify | ✅ Découvrir l’offre Yomoni | ✅ Découvrir l’offre Nalo |

En matière de frais, Ramify est sans conteste plus compétitif. Donc toutes les chances de délivrer de meilleures performances nettes de frais de gestion. Mais au-delà des frais, ce sont les performances qui doivent permettre de départager ces 3 acteurs.

La performance de la gestion pilotée dépend de la stratégie d’allocation mise en œuvre. Voyons ce qu’il en est.

Stratégie d’allocation

Au sujet de la stratégie d’allocation, il est difficile de départager ces 3 acteurs. En effet, les stratégies de Ramify, Yomoni et Nalo partagent un point commun clef : l’allocation du capital repose sur un panier diversifié de fonds indiciels cotés (ETF).

Il est donc difficile à ce stade de départager ces 3 acteurs. Bien que l’on dispose de quelques années de recul pour Yomoni et Nalo, l’historique de performance demeure trop court pour envisager un comparatif de ces Fintechs. En effet, pour juger de la performance d’un gestionnaire d’actifs, on recommande idéalement de disposer d’un historique de performances sur 5 voire 10 ans.

Les gestions pilotées proposées par Ramify, Yomoni ou Nalo devraient sans trop de surprise afficher des performances dans le haut du panier des gestions pilotées du marché (ce qui est le cas des dernières performances annuelles de Yomoni et Nalo). Les frais de gestion plus faibles de Ramify laissent espérer des performances nettes de frais supérieures pour cet acteur. Time will tell…

Conclusion

Ramify propose une offre de services très intéressante. La gestion pilotée avec 10 profils de risque permet d’ajuster finement l’allocation en fonction des attentes de l’épargnant. On apprécie également l’outil permettant d’aider l’épargnant à optimiser la fiscalité de ses revenus en déterminant comment arbitrer ses versements entre assurance vie et PER.

Notre avis sur Ramify est qu’il s’agit d’un des acteurs les plus intéressants parmi les Fintech de l’épargne (aux côtés de Yomoni et Nalo) proposant une stratégie d’allocation basée sur un panier d’ETF, une stratégie éprouvée. Les frais de gestion de Ramify sont encore plus faibles que ceux de ses concurrents, ce qui permettrait mécaniquement d’optimiser la performance nette de frais, toute chose égale par ailleurs.

Pour confirmer cet avis positif sur Ramify, la société va devoir faire ses preuves dans les semestres à venir. Nous serons très attentifs aux performances qu’elle sera en mesure de délivrer et nous comparerons aux meilleures gestions pilotées. Les simulations (backtests) laissent présager de l’excellence de leur stratégie pour délivrer de la performance. Ramify est un challenger sérieux pour Yomoni et Nalo.

À noter que Ramify propose également de l’investissement en private equity et SCPI. Ces services sont proposés en partenariat avec des sociétés tierces.

Vous pouvez suivre ce lien pour accéder aux services de Ramify.