Comment investir dans le private equity ? Le private equity (ou capital investissement) a connu un fort développement aux Etats-Unis dans les années 1980. Le private equity (PE) consiste à investir dans des sociétés non cotées en bourse. En effet, en anglais « private » signifie privé et « equity » capitaux.

Le private equity représente environ 5 000 milliards de dollars américains de capitaux gérés par plus de 4 000 sociétés de gestion. Historiquement, ces sociétés de gestion investissent l’argent des institutionnels (banques, assurances, caisses de retraite) et des clients très fortunés.

Toutefois, ces dernières années, nous assistons à une démocratisation du private equity, car ces sociétés de gestion cherchent à diversifier leur financement auprès des particuliers moins fortunés.

L’intérêt majeur du private equity est sa performance d’environ de 10 % par an (France Invest) contre 8 % pour les marchés actions grandes capitalisations comme l’ETF MSCI World. Cependant, le private equity est plus risqué et moins liquide qu’un ETF Monde, ce qui implique un rapport rendement/risque différent.

Ainsi vous pouvez investir sur le private equity via trois moyens :

- à partir de 1 €, sur des ETF de sociétés de gestion en compte-titres ordinaire (CTO).

- à partir de 1 000 € sur les meilleurs PER (plan d’épargne retraite) et/ou les meilleures assurances vie françaises.

- à partir de 100 000 € sur les meilleurs fonds de private equity en direct ou sur l’assurance vie luxembourgeoise.

SOMMAIRE

- Les 3 principaux segments du private equity

- Investir dans du private equity via des ETF en compte-titres

- Investir dans le private via un PER

- Investir dans le private equity en direct ou via une assurance vie luxembourgeoise

- Investir dans le MSCI World ou le private equity ?

- Faut-il investir dans le private equity ?

Les 3 principaux segments du private equity

En private equity, vous pouvez investir à 3 moments (segments) de la vie d’une entreprise

La première étape du venture capital (capital risque)

L’investissement dans le capital venture est déconseillé, car très risqué. C’est le stade où l’entreprise se crée (startup). Très peu d’entreprises survivent à cette étape. Selon l’INSEE, seules 61 % des entreprises (hors auto-entrepreneurs) sont toujours actives après 5 ans. Le pari est donc très risqué pour le venture capital.

L’étape du growth capital (capital développement)

L’investissement growth capital est plus intéressant, car plus rentable et moins volatil pour les investisseurs. À ce stade, le fonds de private equity intervient lorsque l’entreprise a des bases solides. Le but est d’aider à consolider ses finances et de participer à une nouvelle phase de développement.

Le dernier stade : le leverage buy out (capital transmission)

Le leverage buy out (LBO)est également intéressant, car il implique l’achat d’une entreprise souvent déjà mature et rentable. Souvent, le fonds de private equity s’endette (effet levier du crédit) pour acheter l’entreprise non cotée.

Investir dans du private equity via des ETF en compte-titres

Vous pouvez investir dans des ETF en private equity via les meilleurs compte-titres. Ces ETF sont investis dans des sociétés de gestion en private equity. Voici quelques exemples disponibles sur le courtier Trade Republic.

| ETF | ISIN | Dividendes |

|---|---|---|

| Xtrackers LPX MM Private Equity Swap UCITS ETF | LU0322250712 | Accumulation (capitalisant) |

| iShares Listed Private Equity UCITS ETF | IE00B1TXHL60 | Accumulation (capitalisant) |

| iShares Listed Private Equity UCITS ETF | IE000D8FCSD8 | Distribuant |

Note : sur un compte-titres, nous recommandons d’acheter des ETF capitalisants pour éviter les frottements fiscaux.

Investir dans le private via un PER

Vous pouvez investir dans des fonds de private equity à partir de 1 000 euros via les unités de compte en PER et/ou en assurance vie française.

Investir en fonds de private equity via le PER peut être une stratégie intéressante. En effet, investir sur un plan d’épargne retraite ou un fonds de private equity se fait sur le temps long.

Sur le PER, votre capital est bloqué jusqu’à la retraite. D’un autre côté, l’horizon d’investissement du private equity est généralement de 10 ans voire davantage. Les horizons d’investissement sont donc susceptibles de coïncider.

Investir dans le private equity en direct ou via une assurance vie luxembourgeoise

Pour accéder aux meilleurs fonds de private equity, vous devez investir un minimum de 100 000 euros. En effet, la rentabilité de ces fonds est bien meilleure que celle des fonds d’assurance vie (mais le ticket d’entrée est plus faible à 1 000 €).

Par exemple, le Millésime d’Altaroc “Odyssey” (investissement en direct ou en assurance vie luxembourgeoise) vise une performance de 13 %. Tandis que la performance visée est plus faible, à 8,5 %, pour le Millésime d’Altaroc Discovery (investissement sur les meilleurs PER et les meilleures assurances vie françaises).

L’exemple d’Altaroc pour investir en direct ou via une assurance vie luxembourgeoise

L’offre d’Altaroc (www.altaroc.pe) est intéressante pour plusieurs raisons.

D’abord, ses fondateurs (Frédéric Stolar et Maurice Tchenio) étaient auparavant eux-mêmes gérants de fonds de private equity. Ils sont donc bien placés pour sélectionner ces fonds.

Ensuite, l’offre principalement axée sur un “fonds de fonds” (5 à 7 fonds) d’Altaroc permet une diversification sectorielle (50 % technologie & logiciels, 20 % services B2B, 20 % santé et 10 % B2C) et géographique (45 % Europe et États-Unis, 10 % Asie & Reste du Monde).

Note : vous avez également accès aux meilleurs fonds de private equity en assurance vie luxembourgeoise. Le cabinet Prosper Conseil a une expertise sur le sujet.

À partir d’un ticket d’entrée de 250 000 €, vous bénéficiez (1) d’un univers d’investissement plus large (dont les meilleurs fonds de PE), (2) d’une sécurité renforcée de vos avoirs (triangle de sécurité et créancier de premier rang), (3) du crédit lombard, (4) et tout cela pour des frais similaires aux meilleures assurances vie.

Investir dans le MSCI World ou le private equity ?

Notre client Jean-François a un profil de risque dynamique et souhaite investir dans les marchés actions. Il est prêt à investir en private equity. Sa tranche marginale d’imposition est à 30 %.

Pour notre client Jean-François, nous comparons 4 différentes solutions :

- MSCI World sur PEA et/ou assurance vie

- Private equity en assurance vie luxembourgeoise

- Private equity en direct

- Private equity avec Linxea Spirit sur le PER ou en assurance vie française

| MSCI World | Private equity en assurance vie luxembourgeoise | Private equity en direct | Private equity avec Linxea Spirit sur le PER ou en assurance vie française | |

|---|---|---|---|---|

| Rendement espéré | ✅8 % sur 40 ans | ✅✅13 % | ✅✅ 13 % | ✅8,5 % |

| Fiscalité | ✅✅✅17,2 % sur les gains en PEA (plan épargne en actions) et 30 % au maximum (flat tax). | ✅✅ entre 17,2 % sur les gains et 30 % au maximum (flat tax). | 30 % (flat tax). | ✅✅entre 17,2 % sur les gains et 30 % au maximum (flat tax). |

| Ticket d’entrée | ✅✅100 € | 250 000 € (sous conditions) | 100 000 € | ✅1 000 € |

| Échelle de risque | 5/7 | 7/7 | 7/7 | 7/7 |

| Liquidité | ✅✅Excellente (en un clic) | ❌ Mauvaise (10 ans avant la revente) | ❌ Mauvaise (10 ans avant la revente) | ✅ Bonne (en un clic mais avec 5 % de pénalité si revente du fonds avant 5 ans) |

Faut-il investir dans le private equity ?

Pour conclure, que pouvons-nous recommander en termes d’allocation ?

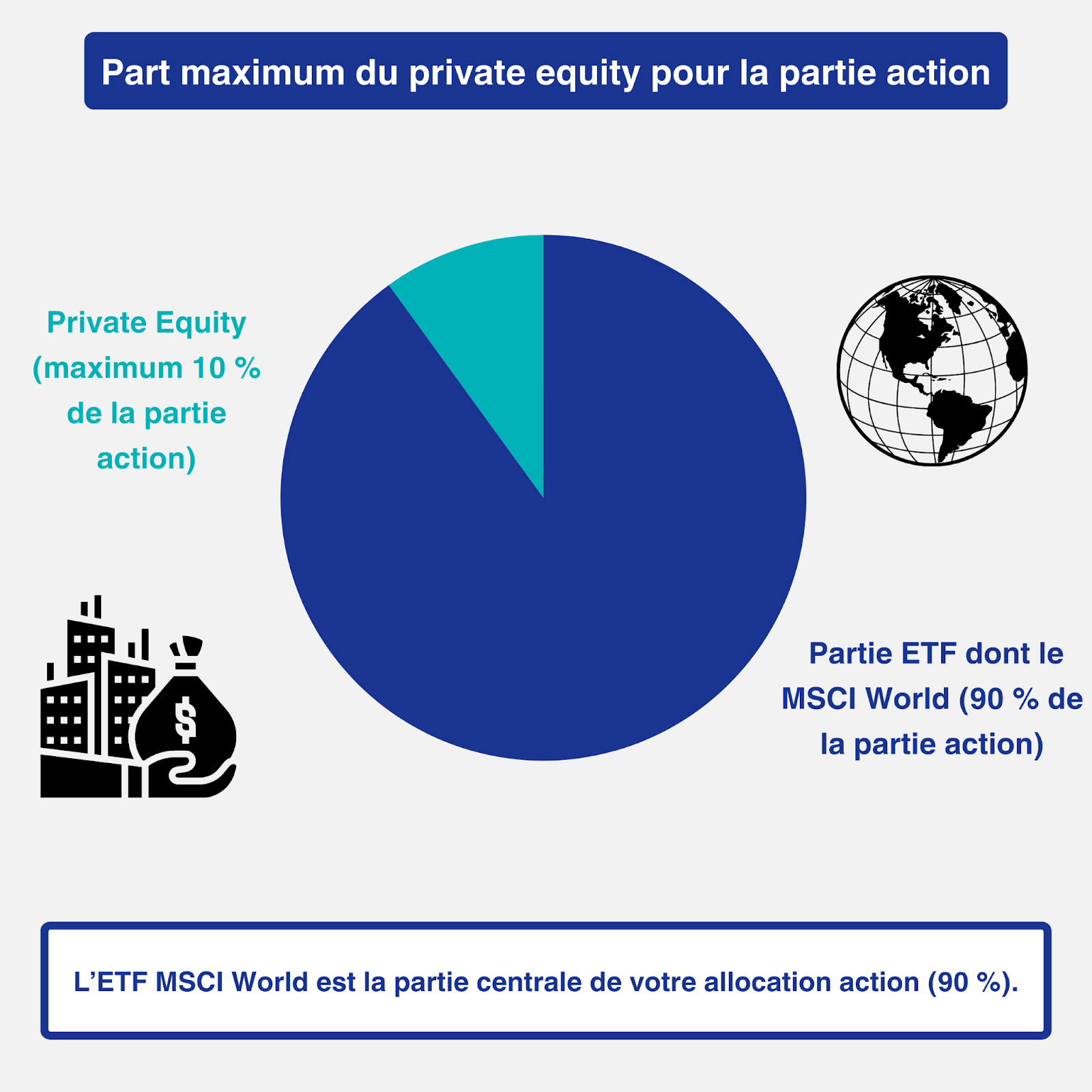

Vous pouvez investir 10 % à 20 % de la partie action de votre allocation sur du private equity (partie satellite). Cette diversification en dehors des actions non cotées permet d’élargir un peu plus encore la diversification du patrimoine. Et ainsi, vous pouvez optimiser le couple performance/risque de vos investissements.

Pour les 80-90 % restants (la partie cœur du portefeuille « core allocation »), vous pouvez investir dans l’ETF MSCI World. Le private equity est plus risqué et moins liquide qu’un ETF MSCI World.

Pour investir dans le private equity, l’assurance vie luxembourgeoise est une bonne option (à partir de 250 000 € sous conditions). Toutefois, pour les petits épargnants, les meilleures assurances vie ou PER de droit français sont satisfaisants.